위안화 약세 시작. 2022년 중국 특유 금융위기설???

위안이 강세였었다. (위안 대비 엔)

그러나 이제 키친사이클의 정점이니 매크로상으로는 위안 약세로 갈 시기이다. 엔과 달러에 대해서다.

위안화 약세에 거는 펀드를 찾는게 현명하다.

FX 하면 지옥간다.

1년간 흐름 (위안 대비 엔)

10년간 흐름 (위안 대비 엔)

1년간 흐름 (위안 대비 달러)

10년간 흐름 (위안 대비 달러)

1년간 흐름 (위안 대비 원)

10년간 흐름 (위안 대비 원)

2022년: 중국 특유의 금융 위기

China Enthusiast. I am passionate about macroeconomics and financial markets. I focus on economic growth and inflation, and my view of those two variables drives my investment strategy.

이런글이 올라왔다. 정보를 공유하고 생각을 해보자.

쇠다리도 두들기고 항상 조심 조심 살아야 한다.

한동안 중국 부동산 시장에 위험이 도사리고 있다.

이것이 금융 위기로 이어질 것인지 아니면 당국이 통제된 방식으로 관리할 수 있을지에 대한 지속적인 논쟁이 있어 왔다.

현재 거시경제 여건의 배경은 금융위기 시나리오를 가리키고 있으며, 위기가 임박할 가능성도 높아지고 있다.

내 견해를 이끄는 몇 가지 요인이 이것이 위기가 될 수 있고 임박한 상황에서 발생할 수 있다.

에너지 가격은 빠르게 상승하고 유동성은 증발하고 글로벌 채권 수익률은 상승세를 타고 있다.

이러한 경제적 마찰은 중국 부동산 시장이 한동안 지속되어 온 약한 경제적 기반에 있는 모든 자산군에게는 위기다.

중국 주택 판매는 2022년 현재까지 전년 대비 거의 50% 감소했으며 강한 부동산 시장에 의존하던 부채 및 투자 수준은 중국 GDP뿐만 아니라 세계 GDP의 상당 부분을 차지한다.

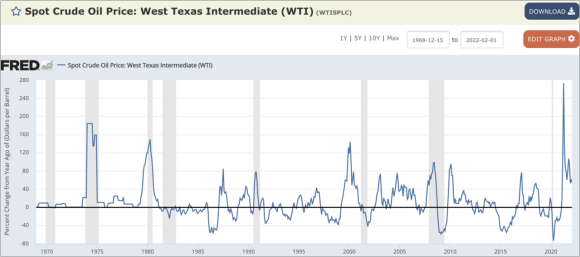

에너지 가격 인상은 금융 위기를 촉발한 역사를 가지고 있다.

아래 그래프를 보면 거의 모든 유가 급등에 대해 전 세계 어딘가에서 발생한 해당 경기 침체/위기를 찾을 수 있다.

여기서 기본 메커니즘은 모든 경제 활동이 에너지 사용에 의존하기 때문에 높은 에너지 가격이 거의 모든 경제 활동에 마찰 역할을 한다는 것이다.

이러한 마찰이 증가함에 따라 이는 성장의 장애물로 작용할 뿐만 아니라 통화 당국이 통화 완화로 성장 둔화에 대응할 수 있는 능력을 제한한다.

우리는 오늘 이것을 확실히 보고 있다.

에너지 가격이 성장에 부정적인 영향을 미칠 정도로 상승했다.

그러나 통화 정책 완화는 높은 인플레이션으로 인해 중국 이외의 통화 당국의 레이더에도 잡히지 않는다.

중국을 제외한 세계가 긴축에 초점을 맞추는 동안 세계 최대 자산군은 상당한 스트레스를 받고 있다.

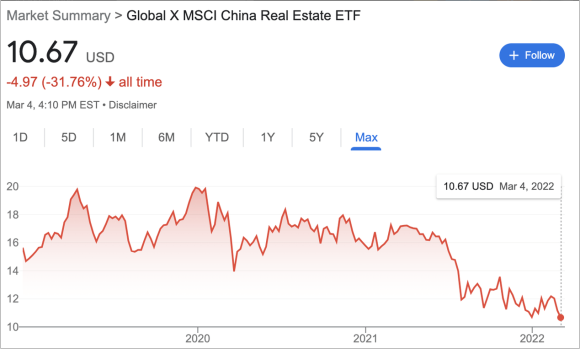

중국 부동산 개발업자의 주식은 침체된 수준에 있으며 부채는 끝이 보이지 않고 자유낙하하고 있다.

중국 부동산 개발업자들은 끝이 보이지 않는 부동산 시장의 침체에 대한 반응으로 주식이 하락하는 것을 목격하고 있다.

그리고 아시아 하이일드 채권은 코로나의 불확실성이 최고조에 달했을 때보다 더 많은 디폴트와 훨씬 더 높은 수익률로 자유낙하하고 있다.

한편, 중국의 금융 완화는 신용 둔화를 막지 못했다.

중국의 대출 증가율은 계속해서 둔화되고 있으며, 이는 중국 부동산 시장의 단기 미래에 좋지 않은 징조다.

미국의 통화정책이 지난 20년 동안 가장 빠른 속도로 긴축되고 있는 것도 이러한 배경이다.

(스포일러 경고: 이 경우에는 심각한 금융 시장 스트레스가 뒤따랐다)

정부 부채의 금리가 빠르게 상승했다.

유동성이 떨어지고 성장이 영향을 받기 시작했다.

일단 자신감을 잃고 위기의 수레바퀴가 돌기 시작하면 상황이 매우 빠르게 악화될 수 있다는 점에 유의하는 것이 중요하다.

오늘 저는 이 미국 BBB 부채 차트를 보고 놀랐다.

2008년 8월까지만 해도 정크 부채 수익률은 여전히 7% 미만이었다. 불과 2개월 후, 이 수익률은 10% 이상으로 치솟았다.

신뢰가 완전히 상실되었고 상업어음은 더 이상 신뢰할 수 없었다.

상업어음의 경우 중국 기업이 2월 1,184개로 1월 말 562개 기업에서 2배 이상 늘었다.

[한스 생각]

매크로를 연구한다면서

부동산 사이클 논리도 없다.

어설픈 논리로 호들갑 떠는것 같은데.

한스가 알기로 세계 부동산 사이클 피크는 2024년경이다.

(미국 한국 일본 한센 사이클)

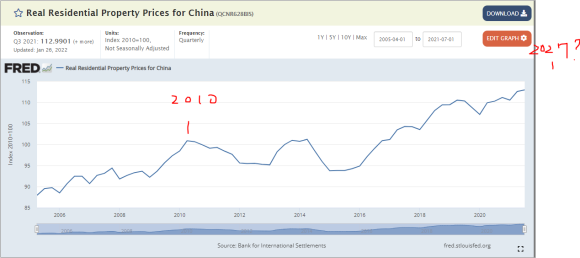

중국 한센 사이클은 불분명하나 주택 가격으로 볼때는

2010년경에 피크가 있었다.

17년 한센주기를 더하면 2027년이 된다.

그래서 중국 한센 사이클 주기가 당장 붕괴한다고는 생각되지 않는다.

그리고 리먼 쇼크때는 키친사이클과 쥬글라 사이클 그리고 한센 사이클 피크가 겹친 붕괴였다.

중국의 키친사이클 정상은 작년 이었다. 1년간 주가가 하락하여 지나가고 있다.

세계적인 설비 순환 사이클인 쥬글라 사이클 피크는 2018년 경이었다(미국 한국 일본등 거의 모든 나라들).

연준이 금융 완화를 하고 금리를 파격적으로 내리고 정부가 돈을 뿌려

무사히 넘어갔다.

다음 쥬글라 사이클 피크는 2015년이나 2019년경이 될것이다.

즉 당분간 쥬글라 사이클 피크는 없다.

최소 3년후에 온다.

중국 쥬글라도 마찬가지로 본다.

인플레 그리고 전쟁이 있지만

매크로적으로는 아직 몇년간 이상 없다.

또한 위안화가 약세로 전환되면 중국의 수출이 살아날 것 이다.

중국의 부품 수출 주식같은것에 햇볕이 들것이다.