한국전력 수소 산업 참여 문재인 퇴임후 얍샵 전기세 인상

나는 여전히 한국전력의 주식을 매수로 본다.

전기세가 올해 +5.6% 인상되어 회사가 증가하는 에너지 비용을 부분적으로 상쇄하는 데 도움이 될 것이다.

또한 한국전력이 앞으로 수소 생산에 크게 관여할 가능성이 있어 밸류에이션을 긍정적으로 재평가하는 데 도움이 될 수 있다.

전기세 인상

한국중앙일보는 2021년 12월 27일 뉴스 기사에서 한국의 "3월 대선 이후 공공요금이 오른다"며 2022년에 2021년 대비 "5.6% 인상될 것"이라고 언급했다.

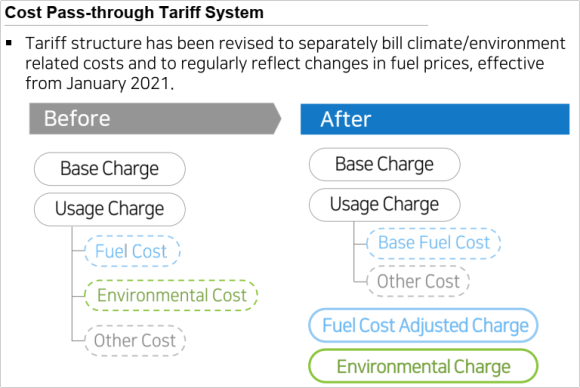

구체적으로 +5.6% 한국전력의 요금 인상은 2021년 환경부담금 5.3원에서 2022년 4월부터 kWh당 7.3원으로 인상되는 환경부담금 인상과 기본연료비 2회 인상(각 4.9원씩)으로 구성돼 있다.

한국전력의 새로운 원가통과세 제도의 핵심요소

출처: 한국전력 2021년 12월 투자자 프레젠테이션 슬라이드 2021년 12월 13일 발행

중개인 NH Investment & Securities의 매도 측 애널리스트는 2022 회계연도 영업 이익이 +3조 원 증가할 것으로 예상하고 있다.

한국전력의 2020 회계연도 영업이익 4조 860억 원의 73%에 해당하는 약 3조 원의 추가 영업이익이 1분기 -1조 1,300억 원의 영업적자를 낸 점에서 의미가 크다.

이번 관세 인상은 공과금을 낮게 유지하라는 포퓰리즘적 압력으로 인해 한국전력의 원가통과세가 제대로 작동하지 않을 것이라는 투자자들의 우려를 완화하는 데 도움이 될 것이다.

수소경제 플랜

2021년 11월 26일 S&P Global 기사에 따르면 한국은 "수소 경제의 퍼스트 무버"가 되는 목표를 설정했으며 한국전력은 한국의 "녹색 야망"의 주요 수혜자 중 하나가 될 수 있다.

S&P 글로벌 기사에서 한국은 수소를 "2050년까지 국내 1위 에너지원"으로 만드는 것을 목표로 하고 있으며, 이는 같은 해에 "탄소 중립"을 달성한다는 목표와 일치한다고 구체적으로 언급했다.

국영 전력회사가 한국 정부의 지원을 받아 수소 생산에 참여할 가능성이 매우 높다.

2021년 12월 8일, 아르거스미디어는 "국영 코가스"가 "나라 서남부 도시인 광주에 수소 생산 기지를 건설할 계획"이라고 보도했다.

링크드인 페이지에서 Kogas 또는 Korea Gas Corporation은 스스로를 "1983년 한국 정부에 의해 설립된" 한국의 "유일한 LNG(액화 천연 가스) 공급업체"라고 설명한다.

한국전력이 한국가스공사의 뒤를 이을 가능성이 크다.

회사의 2021년 12월 투자자 프레젠테이션 슬라이드에 따르면 한국전력은 한국 정부가 51%의 지분을 보유하고 있으며, 국내 발전 시장에서 64.9%의 점유율을 자랑한다.

이 회사는 또한 한국의 송배전 시장을 독점하고 있다.

2021년 10월 초 한국 미디어 비즈니스 코리아는 뉴스 기사에서 한국전력이 "호주 뉴사우스웨일즈 바이롱 밸리에 수소 생산 단지를 건설하는 것을 검토하고 있다"고 언급했다.

한국경제에 실린 2021년 10월 7일자 기사에는 한국이 "2030년까지 한국 기반 글로벌 수소 기업 30개 창출"을 목표로 하고 이들 기업에 대해 "세금 공제" 및 "채무 상환의 형태로 지원을 제공할 것"이라고 언급했다.

한국전력이나 그 자회사가 국영기업이라는 위상과 국내 특정 전력부문에서 시장을 주도하고 있는 점을 감안할 때 이들 30개 기업 중 하나가 될 가능성이 높다.

시장이 그린 에너지 테마에 활용되는 기업에 밸류에이션 프리미엄을 부여하는 경향이 있기 때문에 앞으로 수소 생산에 적극적으로 참여하는 것이 한국전력의 주요 밸류에이션 re-rating 촉매가 될 것이다.

결론

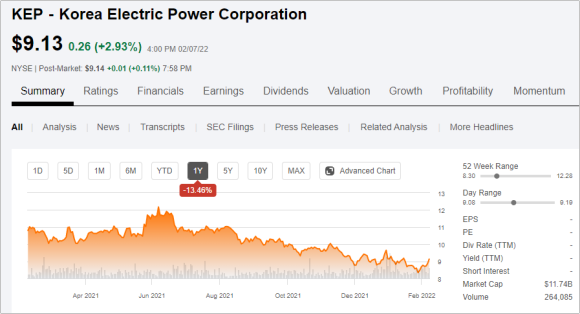

S&P Capital IQ의 재무 데이터에 따르면 한국전력은 현재 과거 PBR의 0.21배에 거래되고 있다.

한국전력의 밸류에이션을 하락시키는 요인은 두 가지다.

첫째, 한국전력은 앞서 강조한 2021년 900만 원 -1조 1,300억 원의 영업적자에서 알 수 있듯 2021년 적자를 내고 있다.

2022년 3월 한국 대통령 선거 전에 유틸리티 비용을 낮게 유지하라는 압력. 한국전력이 2022년 3월 이후에 관세 인상을 시행할 수 있다는 최근 뉴스와 함께 회사의 2022 회계연도 재무 실적은 매도측 애널리스트들이 이전에 예상했던 것보다 더 나은 것으로 판명될 것이다.

둘째, 한국전력은 재생에너지나 그린에너지 사업으로의 선회가 느려 투자자들에게 호감을 얻지 못했다.

한국이 2050년까지 탄소 중립을 달성하고 수소를 핵심 에너지원으로 만들기 위해 열심히 노력하고 있는 가운데 수소 생산과 같은 한국 전력에 나타날 수 있는 새로운 성장 기회가 있다.

최근 발표된 관세 인상과 수소 생산과 같은 신규 사업 진출로 인한 2022 회계연도 수익성 개선이 한국전력의 주가를 재평가하는 촉매제가 될 수 있다고 생각한다. 이러한 점을 감안할 때 나는 여전히 한국전력을 매수로 평가한다.

출처 Korea Electric Power: Tariff Hike And Hydrogen Economy Plans Draw Attention

[한스생각]

문재인 포퓰리즘 정부의 원자력 패기 태양열 과도 추진 헛발질에 한국전력이 사상 초로 장기간 적자를 겪었다.

영국에서도 인정하는 세계 제일 안전 원자력 수출이 암초를 맞고 원자력 패기로 한전이 적자로 돌아섰다.

문재인이 치사하게 임기후부터 전기세를 몰래 올렸다.

즉 주가 바닥이다.

매월 매집하는것이 바람직 한듯 하다.