성장주 vs 가치주 사이클 전환 막 시작(주식시장)

전환 초기 단계에 있을 수 있다.

성장주식은 뚜렷한 저 성과를 보였고 가치 지향 및 고배당 전략은 더 나은 성과를 보였다.

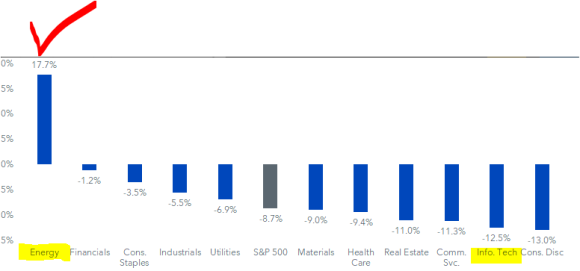

섹터 관점에서 보면 기술에 중점을 둔 임의소비재 섹터(예: Amazon)가 가장 많이 하락 했다.

에너지는 시장을 주도 하고 있으며 금융 및 필수 소비재는 순환하는 동안 방어 자산으로 입증 되고 있다.

Netflix는 MSCI 최소 변동성 지수에 진입했다. 불행히도 지난주 실망스러운 실적과 20% 하락으로 최소 거래량 지수에 머물지 못할 것 같다.

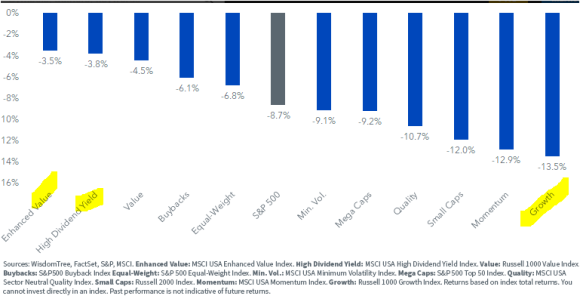

섹터별 리턴

대전환의 원인은 무엇인가?

기업이 비용 증가를 더 높은 가격의 소비자에게 전가하기 때문에 주식은 훌륭한 장기 인플레이션 헤지 수단이다.

가격 결정력이 가장 높은 기업(수익 마진이 더 높고 자본 메트릭에 대한 수익률이 더 좋은 기업)은 인플레이션 주기 동안 더 잘 버틸 수 있다.

그러나 인플레이션과 긴축 통화 정책으로 미래 가치가 하락한 장기 성장 자산에서 변동성이 발생했다.

우리의 견해는 시장이 아직 조정해야 할 부분이 더 많고 연준이 시장이 예상하는 것보다 훨씬 더 매파적이어야 할 수도 있다는 것이다.

성장주에는 두 가지 문제가 있다.

첫째, 연준의 더 높은 할인율과 높은 이자율 - 이것이 전환을 시작하게 된 한 요인이다.

그러나 두 번째는 수익 궤적이다.

넷플릭스는 미래 수익에 대한 질문과 가입자 증가율 유지에 대한 의문에 하락 했다.

Peloton은 자전거 시장이 포화 상태에 이르렀고 생산을 중단해야 했기 때문에 침몰했다.

Zoom과 같은 클라우드 주식은 회사와 사람들이 Zoom 통화로 몰려들 만큼 잘했지만 경쟁이 가열되고 더 광범위한 침투와 수익 성장을 계속할 수 있나?

이 거시적 환경에서 특히 잘 작동하는 조합은 멀리 떨어진 현금 흐름에 의존하지 않는 할인된 밸류에이션으로 가격이 책정된 주식이다.

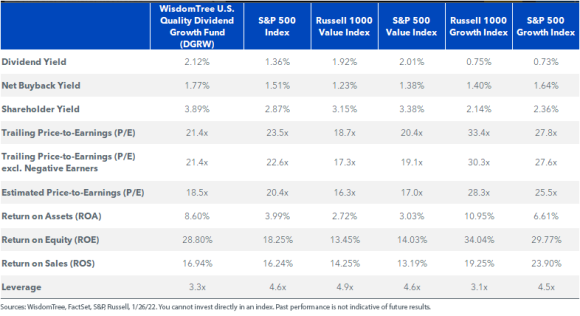

이것이 바로 앞서 설명한 표준 품질 지수와 구별되는 양질의 배당 성장주에서 볼 수 있는 것과 같다.

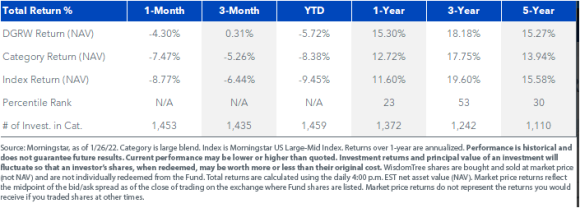

지난 3개월 동안 배당 성장 펀드(NASDAQ:DGRW)는 NAV에서 0.31%의 수익률을 기록한 반면 1,435개 주식의 대형 혼합 범주는 5.26%, 해당 범주에 대한 벤치마크는 6.44% 하락했다.

펀드 및 카테고리 수익률/순위

다시 말하지만, 중요한 것은 더 긴축된 금리 정책과 더 높은 금리의 환경에서 가치 평가다.

우리는 높은 수익성과 '가치 유사' 밸류에이션 배수로 책정된 방어 자산의 조합이 2022년 인플레이션으로 인한 변동성 시장에서 잘 버틸 것이라고 믿는다.

기본 비교

끝났나?

일부 시장 관찰자들은 우리가 연준의 매파 성향이 정점에 있으며 인플레이션이 진정될 것이라고 믿는다.

아마도 그들이 옳았다는 것이 증명될 것이다.

WisdomTree 선임 투자 전략 고문인 Jeremy Siegel은 연준이 2%의 연방기금 금리로 올해를 마감해야 할 것이라고 생각하면서 가장 매파적인 곡선의 끝에 있다.

그렇기 때문에 월요일 CNBC에서 그는 나스닥이 약세장에 진입할 수 있고 올해 계속해서 힘든 시기를 보낼 수 있다고 주장했다.

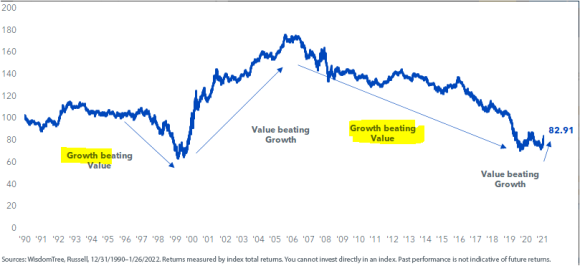

이미 가치 지수의 극적인 재조정을 보았다고 믿는 사람들을 위해 총 수익률을 기준으로 한 Russell Value 대 성장 지수의 이 30년 차트를 주목하시오.

이 차트는 1999년과 2000년에 발생한 이중 바닥과 유사한 지점에서 2020년과 2021년에 형성된 이중 바닥처럼 보인다. 이 상대 성과 차트는 약간의 반전을 보여주지만 2021년 가치 대 성장의 바운스는 우리가 본 것보다 훨씬 컸다.

지난 몇 주 동안 2022년 반등은 더 짧은 기간에 발생했다.

그럼에도 불구하고 지난 15년은 가치 지수에 비해 성장 지수가 꾸준히 상승했다.

Russell 1000 가치 지수 대. 러셀 1000 성장 지수

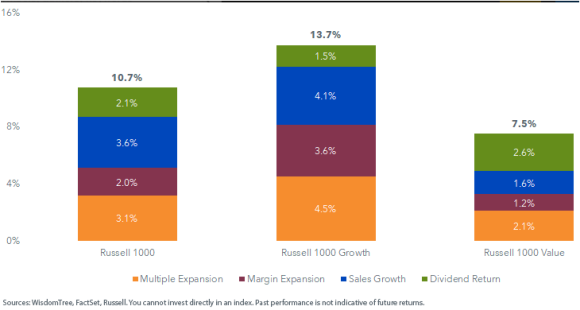

지난 15년 동안 성과의 동인을 분류할 때 성장주 상승은 매출 및 이익 마진의 프리미엄 근본적인 성장에서 비롯된 것임을 알 수 있다.

또한 성장주의 주가수익배수(PER)가 가치주보다 훨씬 높기 때문에 다중 확장에 의해 주도 되었다.

가치 지수의 수익률에 대한 기여도가 더 큰 영역 중 하나는 배당 수익률로 가치 지수는 약 111 베이시스 포인트 우위를 보였다.

성장주는 향후 몇 년 동안 여러 차례 위축될 수 있다.

이러한 잠재적 역풍은 총 수익의 배당 수익 요소의 영향을 확대할 수 있으며, 이것이 우리가 현재 시장 환경에서 합리적인 가격의 양질의 배당 재배자를 선호하는 이유다.

리턴 분해: 12-31/06 - 12/31/21

출처 The Great Rotation May Just Be Getting Started

[한스 생각]

성장주 가치주 사이클상

성장주가 앞으로 몇년간 안 좋을수 있단다.

가치주가 몇년간 좋을수 있단다.

맞는 말일수도 있다. 15년 동안 성장주가 득세했기 때문이다.

이제 전환 2000년대 같이 가치주 득세 시대로 갈수도 있다.

그러나 우리는 잘 아는 주식에 투자하는게 가장 중요하다.

그게 성장주이던, 재료주이던, 가치주이던.

높은 수입

높은 년봉 유행 찾다가 결국은 골로 간다.

높은 수익률에 대한 욕심을 버리고 확실하게 아는 상승 종목에만 투자하자.

그게 가장 빠르게 재산을 축적할수 있는 지름길이다.