주식시장에 대한 연준 지원책 기대

이번 주는 가장 중요한 FOMC 회의가 될 것이며, 주식은 과매도 상태이지만 더 과매도 상태가 될 수 있음을 기억하는 것이 중요하다.

S&P 500도 과매도 상태에 도달한 후 거의 30% 하락했으며 대부분의 과정에서 볼린저 밴드 아래에서 거래되었음을 기억하는 것이 중요하다.

2020년 3월과 같은 방식으로 30% 하락에 직면하게 될 것이라고 제안하려는 것이 아니다.

나는 단지 과매도에도 불구하고 시장이 급격히 떨어질 수 있다는 점을 강조하려는 것이다.

여기 우리가 있다

연준은 주식 시장을 조정했지만, 이번에는 연준이 주가가 붕괴되고 있다는 이유만으로 아기에게 젖병을 줄 수는 없을 것이다.

최근에는 연준이 처음으로 QE가 잭슨 홀에서 끝난다고 발표한 이후 주식 시장이 끝없이 상승하면서 자신의 무덤을 파고 있었다.

긴축 통화 정책은 재무 상태를 강화하고 레버리지를 감소시키며 배수가 축소되도록 할 것이다. 우리는 여기에 있다.

연준 풋은 죽었다

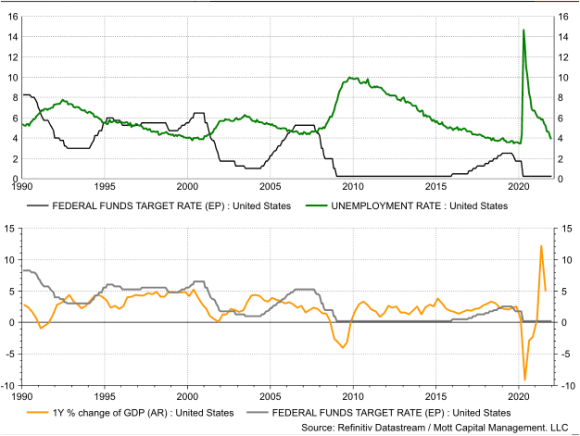

금융위기 이후 근원 PCE(개인소비지출)가 2~2.5%대를 넘어선 것은 이번이 처음이다.

핵심 PCE가 1992년 이후 2~2.5% 인플레이션 밴드 이상으로 의미 있게 실행된 것은 처음이다.

이는 그린스펀 풋이 본질적으로 죽었다는 것을 의미한다.

인플레이션이 결코 문제가 되지 않았기 때문에 연준의 풋옵션은 항상 효과가 있었다.

이는 연준이 항상 경제 성장 둔화와 이것이 다른 임무인 완전 고용을 유발할 수 있는 잠재적인 피해에 의존할 수 있다는 것을 의미했다.

그러나 고용이 가득 차고 물가가 안정적이지 않기 때문에 연준은 물가 안정 명령에 따라 조치를 취해야 한다.

연준이 과거 몇십년간 금리 인상을 했을때 인플레가 문제가 아니었다.

이전 주기에서는 성장 둔화 또는 경기 침체 위험 증가로 인해 주식 시장이 반등할 것이라는 두려움으로 인해 금리 인상이 지연될 수 있었다.

GDP 성장률 둔화와 경기 침체는 실업률에 직접적인 영향을 미친다. 따라서 시장이 하락할 때만 연준이 보류하거나 방향을 바꾸는 것이 합리적일 것이다. 그러나 이번에는 완전 고용과 견고한 GDP 성장률을 가지고 있기 때문에 다르다.

그러나 인플레이션을 통제하는 유일한 방법은 수요를 줄이고 경제를 둔화시키는 것이다.

공급망 외부에서 갑자기 개선된다. 연준은 금리를 인상하고 재정 조건을 강화함으로써 그렇게 할 수 있다.

주식 시장을 죽일 두 가지.

피벗 주가상승을 기대하지 마시오

S&P 500이 8% 하락했기 때문에 연준이 1월 FOMC 회의에서 갑자기 선회하지 않고 인플레이션에 대한 공격적인 입장을 철회하지 않을 것이라는 점을 인식하는 것이 중요하다.

연준이 금리 인상 계획을 철회하려면 시장이 훨씬 더 하락해야 한다.

아마도 그것이 Fed가 궁극적으로 원하는 것이다.

연준은 통화 정책을 바꾸지 않고도 행동의 위협만으로 시장이 원하는 대로 하도록 할 수 있는 방법이 있다.

양적완화 축소를 거론하면서 명목금리가 상승하고 달러가 강세를 보였다.

한편, 대차대조표 축소의 위협은 이제 실질 금리를 상승시키고 있다. 실질 금리의 상승은 더 위험한 자산, 특히 주식 가격의 가격을 조정하고 있다.

한 번이라도 금리를 인상할 필요가 없을 수도 있음

연준은 인플레이션을 길들이고 인플레이션을 낮추려는 의도를 가지고 있다. 시장이 인플레이션을 저절로 죽이면 궁극적으로 연준이 원하는 것일 수 있으며 결국 한 번도 금리를 인상하지 않아도 될 것이다.

따라서 연준이 이번 주에 주식시장에 덜 매파적일 것이라고 확신하지 말자.

3월 회의까지 피봇이 일어나지 않기 때문에 주식이 훨씬 더 먼저 하락할수 있다.

출처 The Fed Put Is Dead

[한스생각]

고용과 GDP가 어느정도 충족되었고

연준은 주가에 상관없이 인플레 잡기에 여염할수 있단다.

연준의 주가에 대한 지원은 사라졌다.