연준 불확실성 두마리 토끼 잡는중 어떤 미래로 나갈까

연준은 증권의 매입을 축소하고 있다.

11월 24일에 끝나는 은행 주간부터 12월 29일에 끝나는 은행 주간)까지 연준은 791억 달러의 증권을 포트폴리오에 추가했다.

2021년 12월 29일부터 2022년 1월 12일까지 연준은 증권 포트폴리오에 235억 달러를 추가했다.

따라서 실제로 테이퍼링 프로세스가 시작되었다.

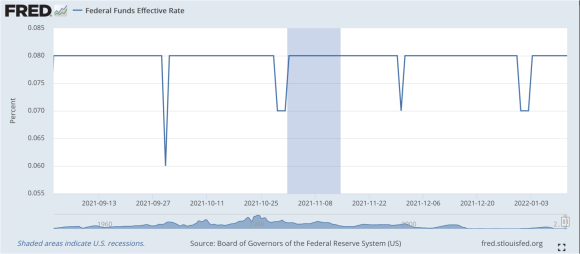

연방기금 실효금리는 1월 12일까지 0.08%를 유지 했다.

그러나 연방기금 금리를 0.08%로 유지하기 위해 연방 준비 은행은 역 환매 계약을 통해 664억 달러의 증권을 추가로 매수 했으며 연방 정부는 상업 은행 시스템에서 550억 달러를 인출하여 일반 계정에 넣었다.

지난 은행 주에 상업 은행 시스템에서 1,200억 달러 이상의 준비금이 제거되었으며 연방 준비 은행이 보유한 상업 은행의 전체 준비금 잔액은 거의 1,000억 달러 감소했다.

즉, 연준은 월간 매수를 축소하기 시작했지만 동시에 1,000억 달러 이상의 준비금이 은행 시스템에서 제거되었고 실효 연방기금 금리는 해당 주의 0.08%를 유지했다.

연준의 딜레마

연준은 증권의 월별 구매를 완전히 줄이기 시작했지만 지난 5 개월 동안 연방 준비 은행은 유효 연방 기금 금리를 0.08로 유지하기 위해 (repo 시장을 통해) 유가 증권을 매수 해야 했다.

실효 연방기금 금리가 2021년 9월 1일 이후로 매우 안정적이라는 사실은 연준이 연방기금 금리를 긍정적이고 일정하게 유지하기 위해 증권 포트폴리오를 조정하고 있음을 확인시켜준다.

그러나 2021년 9월 1일에 끝나는 은행 주간 이후로 연준은 거의 5,000억 달러의 증권을 사들였다.

같은 기간 동안 연준은 역 환매 계약이 약 4,900억 달러 증가했다.

미 재무부가 이 기간 동안 연방 준비 은행 예금에 2100억 달러 이상을 추가함에 따라 상업 은행이 연방 준비 은행에 보유하고 있는 준비금 잔액은 실제로 감소했다.

은행 시스템의 초과 준비금을 대신하는 이러한 준비금 잔액은 2,800억 달러에 달했다.

즉, 연준은 2021년 9월 1일부터 상업 은행 시스템의 초과 준비금이 약 2,800억 달러 감소하는 것을 감독했다.

이는 실효 연방 기금 금리를 0.08%로 긍정적인 영역으로 유지했다.

그러나 연준 관리들이 2022년에 테이퍼링을 끝내고 정책 금리를 서너 번 인상하는 것에 대해 지금 말하는 것과 관련하여 이것이 의미하는 바는 무엇인가?

이것이 바로 지금 연이 직면하고 있는 딜레마다.

3월 시작

연준은 2022년 3월까지 테이퍼링을 끝내기로 했다.

연준은 2022년에 정책 금리를 세 번, 어쩌면 네 번 인상할 것이라고 밝혔다.

이번 주 연준 의장으로 재선출 된 파월 연준 의장과 연준 부의장으로 지명된 라엘 브레이너드가 미 의회 앞에서 증언 했다.

두 사람 모두 연준이 인플레이션에 맞서 싸울 것이며 이것이 가까운 장래에 연준의 주요 조치가 될 것이라는 강력한 주장을 제시했다.

금융 시장은 연준이 테이퍼링을 끝내고 곧 정책 금리를 인상하기 시작할 것이라는 사실에 적응했다.

금리가 오르기 시작했다.

2021년 11월 말 이후 미국 재무부 2년물 수익률은 약 0.55%에서 약 0.90%로 상승했다.

10년 만기 미 국채 수익률은 1.35%에서 1.75%로 올랐다.

나는 10년 만기 국채 수익률이 연말까지 약 2.50%까지 올라갈 수 있다고 주장했다.

나는 또한 10년 만기 독일 국채 수익률과 같이 전 세계적으로 우리가 목격한 많은 마이너스 금리가 가까운 장래에 플러스 영역으로 이동할 것이라고 주장했다.

연준은 정책금리를 유지하는 측면에서 이 상황을 어떻게 처리할 것인가?

연준은 유가 증권을 완전히 매각하기 시작하고 대차 대조표에서 제거해야 하나? 그리고 연준이 현재 대차대조표에 포함하고 있는 1조 8620억 달러의 역매입 계약은 어떤가?

Fed는 인플레이션과 어떻게 싸울 것인가?

연준은 무엇을 할 것인가?

연준은 가까운 장래에 무엇을 할 것인지에 대해 아직 결정하지 않았다.

그들이 직면한 한 가지 문제는 연준의 정책 금리를 양의 영역으로 유지하기 위해 역레포를 사용하는 것이다.

연준 관리들은 이 잔액이 1조 8000억 달러를 넘어섰음에도 이에 대해 전혀 언급하지 않았다.

우리가 들은 것은 연준이 매달 1200억 달러에 달하는 증권을 완전히 매입한다는 것뿐이었다.

그러나 연준의 테이퍼링은 실제로 2021년 여름에 시작되었다.

만약 당신이 완전 구매에 대해 역 레포를 사용하는 것을 "차단"한다면 말이다.

연준은 2021년부터 2022년까지 정책 금리를 플러스 영역으로 유지했다.

사실상 이는 시장의 힘에 맞서 정책 금리를 인상한 것이다.

그렇다면 나는 어떻게 미래로 나아갈 수 있을까?

연준 관리들로부터 더 많은 투명성을 얻으려면 어떻게 해야 하나?

우리는 확실히 새로운 영역으로 이동하고 있다.

그리고 연준 관리들은 할 일이 많다.

바이든 대통령이 연준 이사회에 합류하기 위해 임명한 세 사람은 그들이 무엇을 하고 있는지 알고 있었나?

출처 Federal Reserve Watch: Federal Reserve Walking Into New Territory

[연준 딜레마]

불확실성 증폭

시장에 충격을 안주려고 repo 시장을 통해 유가 증권을 매수하여 실효 연방기금 금리를 0.08%로 유지.

그러나 인플레와 싸워야 하므로 기준 금리 인상 계획.

두마리 토끼를 잡는중

그러나 결정은 하게되고

미지의 영역으로 돌입중이다.