알리바바 주식 천천히 어느 순간 랠리 시작

알리바바는 54% 하락했다.

뉴욕 시장에서의 상장폐지 우려가 일시적이고 실적이 개선된다면 사상 최저 밸류에이션을 감안할 때 강한 반등은 불가피해 보인다.

중국 기술 규제 및 낮은 수익

Alibaba의 경우 규제가 낮은 매출 성장과 낮은 수익성의 형태로 나타나기 시작했다. 가장 최근 분기에 알리바바는 22.3%의 사상 최저 마진을 보고했다. 낮은 이익 마진은 주식에 좋지 않다.

매출 성장은 전반적으로 두 자릿수 성장으로 상당히 강했지만 최근 분기 동안 성장률이 둔화되었다.

수익 성장의 둔화는 엄격한 규제 표준의 결과 때문이다.

지난 2분기에 이례적으로 수익성이 하락했다.

매출은 늘었지만 이익은 줄었다.

이익 감소는 주식에 좋지 않다.

특히 Mr. Market이 이러한 추세가 계속될 것이라고 생각하는 경우에는 더욱 그렇다.

수익성 하락은 주로 덜 성숙한 비즈니스의 성장을 지원하기 위한 지출 증가와 새로운 규정으로 인한 비용 증가 및 고객 확보 비용 증가로 인한 것이다.

수익성 요인

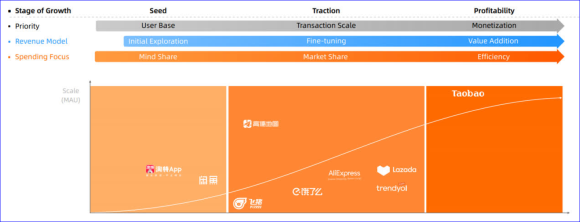

Alibaba는 전자 상거래 웹 사이트(Taobao, TMALL 등)에서 클라우드 컴퓨팅(Alibaba Cloud) 및 물류(Cainiao)에 이르기까지 전체 전자 상거래 인프라를 지원하는 비즈니스를 한다.

이들 기업은 성장과 성숙의 다른 단계에 있다. 일부는 성숙하고 다른 일부는 성숙 중이거나 아직 종자 단계에 있다.

아래와 같이 정보 공개를 개선하기 위해 새로운 세분화를 발표했다. 이것은 이익 마진의 주요 요인을 더 잘 추적할 수 있게 해주기 때문에 Mr. Market의 신뢰를 얻는 올바른 방향으로 가는 한 걸음이다.

알리바바 내에서 아직 수익성이 없는 많은 비즈니스와 이러한 비즈니스는 이윤을 수축하는 핵심 요인이다. 국제 부문인 Cainiao 및 Alibaba Cloud는 강력한 매출 성장을 보였지만 낮은 이윤을 보인다.

알리바바는 주요 비즈니스의 다양한 단계를 다루며 많은 주요 비즈니스가 성숙기에 가까워지고 있음을 보여주는 경로를 제시했다. 이들 사업이 성숙기에 접어들면 수익성이 개선되고 수익성도 회복될 것이다.

불 시나리오에서는 많은 비즈니스가 성숙함에 따라 수익 성장이 다시 가속화될 것이라고 주장한다.

이것이 이익 마진 증가와 함께 발생하면 주식은 아마도 기록적인 시간 내에 새로운 사상 최고가에 도달할 것이다.

그러나 이러한 불 시나리오는 올해나 내년에 실현되기 어려울 것으로 보인다. 불 시나리오가 장기적으로 진행되는지 여부는 시간이 말해줄 것이다.

위험 목록 삭제 및 감수할 가치가 있는 이유

관심사는 VIE 구조와 중국의 외국인 소유권법으로 인해 미국 거래소에서 상장폐지될 위험이다.

"규제 강화, VIE 허점에 대한 금지 가능성, 최악의 시나리오에서 투자자가 손실에 대한 보상을 받을 수 없음" 때문에 Alibaba를 "투자 불가"로 보았다.

항상 그렇듯이, 위험을 고려할 때 그러한 위험에 따른 보상을 고려할 가치가 있다. 중국 주식 투자의 주요 보상은 중국 경제의 부상에 참여하는 것이다.

알리바바나 다른 중국 주식에 투자하지 않는다는 것은 이 기회를 포기하는 것을 의미한다.

중국은 떠오르는 세계 강국이며, 중국의 경제적 영향력은 몇 년 동안 미국을 능가했다. 중국의 GDP 성장률이 미국을 앞지르며 중국의 경제력이 세계적으로 체감되고 있다. 10~20년 안에 중국이 세계 경제의 지배자가 될 것으로 보이며, 그렇게 되는 동안 중국 주식에 대한 투자는 엄청난 성과를 거둘 것이다.

알리바바가 중국 경제의 성장에 베팅하는 최적의 방법인지 여부는 논란의 여지가 있다. 아마도 Tencent, Baidu 또는 JD.com(JD)이 더 나은 투자일 수 있다. 또는 일부에서는 iShares MSCI China ETF(MCHI)와 같은 ETF가 최선의 선택이라고 주장할 수 있다.

거시적 관점에서 볼 때 중국의 부상하는 경제력에 투자하는 것은 좋은 생각으로 보인다.

중국의 경제 성장은 둔화될 수 있지만 멈출 가능성은 없다. 중국의 경제 성장은 수십 년 동안 정통한 미국과 세계 투자자들에게 이미 많은 돈을 벌어 왔으며 멈출 것 같지 않다.

중국은 세계 경제 강국으로 여겨지기를 원하기 때문에 중국은 세계에서 가장 영향력 있고 혁신적인 기업을 원할 가능성이 크다.

따라서 중국 정부가 영구적인 비즈니스 장애물을 만들거나 상장을 취소하거나 의도적으로 BABA의 주주(홍콩 상장 주식을 소유한 사람들 포함)가 모든 돈을 잃도록 하여 기술 거물 중 하나를 고의적으로 추락시킬 것 같지는 않다.

중국 정부가 상장 폐지를 강요하고 의도적으로 BABA를 중단시키는 것에 대한 두려움은 시간이 지남에 따라 사라질 가능성이 크다. 그런 일이 발생하면 Mr. Market이 그 가치를 볼 수 있기 때문에 BABA가 상승할 것이다.

밸류에이션

밸류에이션이 중요하다. 조만간 BABA는 비즈니스 컬렉션의 경제적 펀더멘털을 반영할 것이며 Mr. Market도 이를 인식할 것이다.

우리는 EV/EBITDA를 사용하여 가치를 측정하고 현재 주식이 너무 많은 두려움을 가격에 반영하고 있다고 생각한다.

주식은 여기에서 오를 태세를 보이는 것 같지만, 상승이 즉시 일어나지 않을 수도 있다.

아래 차트에서 볼 수 있듯이 Alibaba는 사상 최저 10.5배 EV/EBITDA에서 거래되고 있으며 지금까지 이 배수에서 거래된 적이 없다.

지난 6년 동안 그리고 2021년 6월 이전까지 Alibaba는 지속적으로 17배에서 36배 사이의 EV/EBITDA를 유지했다.

낙관론이 높고 Mr. Market이 중국에 대해 좋게 생각할 때 투자자가 가치를 인식함에 따라 배수가 상승한다.

위의 차트에서 볼 수 있듯이 비관론이 사상 최고치를 기록하고 있으며 이는 밸류에이션을 사상 최저치로 끌어올리고 있다. 10.5x EV/EBITDA에 Alibaba를 구매하면 이익 마진이 개선되고 상장폐지 우려가 사라지면 충분한 안전 마진을 제공하고 강력한 자본 수익을 창출해야 한다.

기타 위험

상장폐지 외에 주요 위험은 수익성, 경쟁, 지정학 및 통화 부족이다.

경쟁 요인은 이윤 축소를 이끄는 중요한 요인이었다.

중국 온라인 상거래 인프라가 계속 성장함에 따라 경쟁이 심화되어 알리바바는 성장과 고객 확보에 더 적극적으로 지출하게 되었다. 더 높은 운영 비용이 여기에 남아있을 수 있으며 여기에서 더 나빠질 수 있다.

알리바바는 알리바바 클라우드, 차이냐오 등 무익한 사업을 많이 하고 있다. 이러한 비즈니스는 주식이 작동하기 위해 이익을 돌려야 하며 수익성이 보장되지 않는다.

미국과 중국 간의 지정학적 긴장은 계속될 것이며 이러한 위험은 예측할 수 없다. 게다가 알리바바의 기능통화는 RMB(중국 인민폐)로, 미국 투자자들이 USD를 기능통화로 사용하지 않는 기업에 투자해 환위험을 감수하고 있다는 의미다.

투자자 결론

알리바바는 상장폐지 문제가 일시적일 가능성이 높고 시간이 지남에 따라 비즈니스 성과가 개선될 것이기 때문에 상승하고 랠리할 준비가 되어 있는 것으로 보인다.

매출 성장은 두 자릿수 속도로 강세를 유지하고 있으며 EBITDA 성장도 따라야 한다.

비즈니스 펀더멘털과 가치 평가 문제, 조만간 Mr. Market은 BABA의 가치를 인식하게 될 것이다.

출처 Alibaba Valuation And Growth Should Cause A Stock Rally Amid Delisting Fears

[한스 생각]

매우 매우 불리쉬로 보고 있다.

뉴욕 상장 폐지는 없고 시간이 걸릴수 있으나 어느순간 팍 상승한다는 이야기다.

지난번에 한스가 바닥을 잡았기 때문이다.

멍거옹을 망했다.

이제 부터 오르지 않을까 생각된다.

보유하고 있으면 어느순가 팍 뛸듯 하다.

인내를 가지고 기다릴만 하다.