탑 부동산 주식 퀀트지수

미국 정부가 부채를 탕감하기 위해 화폐가지를 떨어뜨릴수 있다.

국채 금리는 낮게 유지하고

인플레는 방관할수 있다.

여기에서 검증된 주식은 역시 부동산과 토지 주식이다.

장기 투자해 볼만하다.

특히 내년은 키친사이클 하방이라 잘 방어가 될것이다.

검색 조건

Sector & Industry: Real Estate Quant Rating: Very Bearish to Very Bullish

결과(2021년 12월 23일)

그중에서는 배당도 5%쯤 되는 주식이 있다.

이중에서 한국이나 일본에서 거래가 될만한 종목은

CBRE

5% 정도의 순수익이다.

최신 분석글

CBRE 그룹 주식: 자본 할당에 대한 모든 시선

2021년 11월 22일

요약

저는 다각화, 위험 완화 및 복원력 구축에 중점을 둔 CBRE의 자본 투자 우선 순위를 좋아함.

그러나 CBRE가 "프로그래매틱" 주식 환매에 참여하려는 의도에 대해 조심스럽다. 가치 창출이 아닐 수 있기 때문이다.

10대 중반 범위에서 CBRE의 포워드 P/E 배수는 합리적이지만 그다지 매력적이지 않다.

CBRE: 세속적 성장 동인 활용

2021년 9월 6일 오전 1:42

CBRE는 주기적인 추세의 영향을 받지만 유연한 작업장 및 ESG 요인과 같은 장기적 성장 요인도 있다고 생각한다.

상업용 부동산 시장의 선두 주자로서 이러한 요구를 충족하고 시장 점유율을 확보하며 새로운 비즈니스 기회로 다각화할 수 있는 강력한 위치를 유지하고 있다.

예측 가능한 잉여 현금 흐름 생성으로 이어지는 수익 성장에 대한 강한 전망과 함께 우리는 낙관적인 입장을 되풀이한다.

JLL

역시 주가는 계속 우상향이라고 할수 있다.

최근 조금 하락

헉 순이익이 10%가 넘는다. 매출은 한번 크게 출렁

Jones Lang LaSalle: 주가가 저렴해 보인다.

2021년 12월 17일 오전 5:54

요약

Jones Lang LaSalle는 2021년에 회사를 찾는 등 최근 몇 년 동안 최고 및 최저 실적을 달성니다.

장기적으로 회사는 좋은 위치에 있을 것으로 보이며 다양한 시장에 대한 노출은 좋은 다각화를 제공한다.

현재 주가도 확실히 저렴해 보인다.

Jones Lang LaSalle: 중국 노출 및 회복 속도 주목

2021년 10월 4일 오전 7:58

요약

Jones Lang LaSalle의 중국 주거용 부동산 시장에 대한 노출은 제한적이며 이는 China Evergrande Group의 부채 위기와 관련된 위험이 크지 않을 가능성이 있음을 의미한다.

JLL의 수수료 수익과 영업 이익은 이미 팬데믹 이전 수준을 넘어섰지만 회사의 임대 규모는 여전히 COVID-19 이전만큼 높지 않다.

FY 2021 및 FY 2022 컨센서스 포워드에서 시장 가치 JLL은 각각 16.2배 및 15.4배의 정규화된 P/E 배수다.

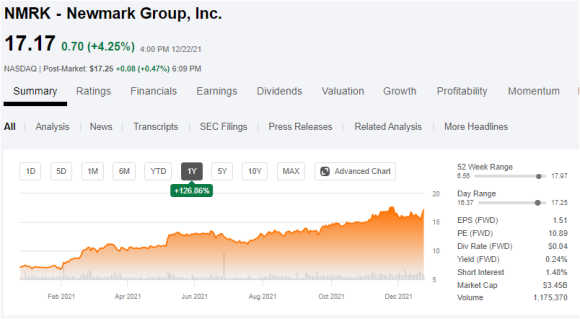

NMRK

매출이 계속 늘고 순이익도 괜챦다.

예상 피이알등이 저렴한듯 하다.

Newmark Group은 5x EBITDA로 저렴하다.

2020년 1월 19일 오후 1:28

요약

BGC Partners, Inc.에서 분사된 Newmark는 주로 미국에서 부동산 서비스를 제공한다.

5x 2020 조정 EBITDA의 반복적인 판매 및 거래를 통해 Newmark는 우리의 의견으로는 좋은 구매 기회를 나타낸다.

우리가 보기에 회사는 실행된 인수를 통해 회사 플랫폼 전반에 걸쳐 상당한 수익 시너지 효과를 기대하고 있다.

매도인가 매수인가: 부동산과 리츠 주식 : 네이버 블로그 (naver.com)