암호화폐 매크로적 내재 가치 장기 전망

암호화 자산 투입이 없었단 거시경제적 메가트렌드가 무엇인가?

Ray Dalio는 Paradigm Shifts라는 글에서 이를 암시했다.

비트코인은 암호화를 통해 디지털 희소성을 창출했다.

암호화폐는 희소 자산을 선호하는 거시 경제 패러다임의 이점을 얻을 수 있는 새로운 자산 클래스다.

기껏해야 암호 화폐는 대체 통화 및 금융 시스템이다.

어떻게 여기까지 왔나

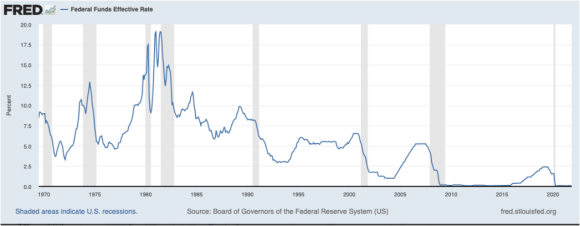

연준은 1980년대 경기 침체, 1984년 경기 침체, 1987년 블랙 먼데이, 2000년 주식 시장 붕괴, 2008년 글로벌 금융 위기, 2020년 코로나바이러스 폐쇄 기간 동안 금리를 인하했다. 아래는 1980년 이후 금리의 급격한 하락을 나타낸다.

금리를 인하하면 장기적인 경제 활력을 희생시키면서 단기적인 안정성을 제공한다.

이를 통해 실패한 기업은 더 낮은 이율로 부채를 재융자하여 대차대조표를 보강할 수 있다. 그러나 그것은 또한 더 많은 부채와 더 무모한 행동을 장려하여 파산을 일으켰다.

2008년과 같이 금리가 0에 도달하면 통화 당국은 더 이상 금리 정책 도구를 사용할 수 없다.

신용 기반 완화에서 평가 절하 기반 완화로 전환한다.

2008년에 양적완화(QE)를 도입했고 2020년에 목격한 통화 가치 하락이 아래 M2 성장률에서 볼 수 있는 것처럼 초고속으로 이어진다.

40년 동안 스스히 경제와 시장이 위태로운 상황에 놓이게 되었다.

금리를 인상하거나 QE를 중단하는 형태의 부양책은 더 이상 힘들것이다.

치약을 다시 튜브에 넣을 필요가 없다.

연준은 대차대조표를 정상화 할 수 없다.

또한 아래 차트에서 볼 수 있듯이 높은 인플레이션의 해는 미국 부채의 바늘을 GDP의 135%에서 122%로 떨어뜨리는 데 성공했다. "부채 부풀리기"는 하룻밤 사이에 일어나지 않을 것이다.

희소 자산 및 위험

주식 및 채권과 같은 금융 자산이 40년 간의 금리 하락을 활용하는 가장 좋은 방법인 반면, 희소 자산은 급증하는 M2를 활용하는 가장 좋은 방법이다.

이러한 패러다임의 전환은 2008년에 발생했다.

그러나 2020년이 되어서야 명확해졌다. 부동산은 또한 2008년 이후의 저금리와 고평가 절하의 세계에서 큰 역할을 했다.

자산은 희소성 프리미엄으로 인해 시간이 지남에 따라 더욱 가치가 높아진다. 이것은 비트코인을 구매하기 위해 신용 시장을 활용하는 MicroStrategy(MSTR) 플레이북을 이해하기 위한 프레임워크다.

이러한 변화는 자산 소유자를 더 부유하게 만들고 무심코 투자자를 위험 스펙트럼으로 점점 더 멀리 밀어내는 것과 같은 의도하지 않은 다른 결과를 낳는다.

전년 대비 M2 성장률은 현재 13%다. 나는 1년 전보다 13% 더 많은 달러가 있다는 점에서 당신의 달러가 13% 절하되었다는 의미에서 통화 순수주의자다. 또한 13%가 실제 장애물 비율임을 의미한다. 그러한 환경에서도 무너지는 자산 클래스를 찾는 것은 운이 좋을 것이다.

암호화 입문

평가절하 기반 완화로의 패러다임 전환이 모든 희소성에 프리미엄을 두는 것처럼 희소성과 기술 혁신을 중시하는 새로운 자산군이 발견된다.

이보다 더 매크로는 없다.

Crypto는 네트워크 기반 기술 주식, 금과 같은 화폐 자산, 프로토콜 투자자가 네트워크의 일부를 소유하는 실제 자산, 실시간 가격 책정으로 초기 투자를 민주화한다는 벤처 캐피탈 및 네트워크에 대한 행동 인센티브의 측면을 가지고 있다.

소유자는 네트워크에 참여하고 보호된다.

비트코인에서 지난 10년 동안 연평균 200%의 수익률을 기록한 이 자산군은 전통적인 금융 투자를 위축 시키고 있다.

비트코인 또는 암호화폐?

비트코인은 한 가지만 수행하며 잘 수행한다.

프로토콜 규칙에 의해 관리된다.

에너지 지출과 연결된 고정 인플레이션율이 있으며 공급 한도는 2,100만이다. 소유권 및 P2P 토큰 전송은 기록된다.

통화 정책이 현재 법정화폐 사용자를 거부하는 것은 썩지 않는 화폐이자 주식과 주택 이외의 저축 수단이다.

소프트웨어 회사와 마찬가지로 대부분의 다른 블록체인 프로토콜은 "빨리 움직여서 문제를 해결하라"는 만트라를 따른다. Ethereum이 ETH2로 전환하는 것과 같이 프로토콜이 충분히 빠르게 움직이지 않으면 Solana, Terra 또는 Cardano와 같은 다른 프로토콜이 이에 도전할 것이다.

위에 나열된 스마트 계약 프로토콜은 중개 은행, 거래 플랫폼, 송금 회사 등이다. 유틸리티 토큰과 같은 다른 프로토콜은 블록체인 생태계 내에서 특정 기능을 제공하거나 게임, 물류 등에서 이전에 확립된 산업을 붕괴시킨다.

가장 중요한 것은 공유가 아닌 인터넷의 일부를 소유하는 것과 동등한 희소한 네트워크 토큰을 통해 수행한다는 것이다.

결론

논리는 다음과 같다.

1) 평가절하 기반 완화로 전환함에 따라 희소 자산이 승리한다.

2) 암호화폐는 이를 활용한 디지털 희소성의 발견이다.

이것만으로도 포트폴리오에서 역할을 할 가치가 있다.

3) 게다가, 크립토는 사용자가 올해에만 13% 더 가난하게 만든 화폐 운영 체제의 문제를 해결함에 따라 사용자가 마이그레이션할 수 있는 대체 화폐 시스템을 만들고 있다.

또한 은행의 시간과 수수료를 피하는 P2P 금융 시스템을 만든다. 거시적으로는 다른 어떤 자산군도 이처럼 왜곡된 위험 보상 비율을 제공 하지 않는다.

출처 The Macro Case For Crypto

[한스 생각]

가상화폐 옹호자다.

희소성으로 장래가 밝단다.

키친사이클 하락후 2023년부터 투자를 시작해 볼까 하여

열공중이다.