알리바바가 시장의 사랑을 받지 못하고 있다.

BABA는 55% 하락한 끔찍한 2021년을 보냈다. 알리바바는 연초부터 여전히 52주 최저치 부근에 머물고 있다.

알리바바는 지난 1년 동안 S&P500보다 훨씬 낮은 성과를 보였다.

그러나 우리는 알리바바가 주가가 더 높이 거래될 수 있도록 근본적인 지원을 제공할 두 가지 촉매에 의해 올해 급격히 반등할 것이라고 믿다.

이러한 촉매는 자본을 조달하는 Alibaba의 기술 자회사와 Cloud Computing의 상승하는 이윤이다.

이러한 촉매에는 위험과 불확실성이 있으며 이에 대해서는 기사에서 논의될 것이다.

그러나 밸류에이션은 사상 최저치에 가깝고 이러한 위험이 이미 가격에서 할인되었음을 시사한다.

알리바바 자회사 자본 조달

Alibaba는 다양한 고객과 시장에 서비스를 제공하는 기술 및 전자 상거래 비즈니스의 집합체다. 아래 슬라이드는 Alibaba를 구성하는 모든 다양한 비즈니스에 대한 요약을 보여준다.

최근 개최된 투자자의 날에서 알리바바는 일부 자회사에 대해 외부 자금 지원을 모색할 계획이라고 밝혔다.

어떤 기업이 외부 자금을 조달할 수 있는지는 명시되지 않았지만, 자본 조달 이벤트는 주식 환매 및 기타 투자를 위한 자본을 확보하면서 Alibaba 내부에 존재하는 가치를 보여줄 가능성이 높기 때문에 이는 좋은 조치다.

Alibaba 자회사 중 하나가 자본을 조달할 때 해당 특정 비즈니스에 대한 명확한 평가 신호가 있을 것이며 이는 주식에 내재된 내재 가치에 프리미엄이 될 가능성이 높다.

최근의 예는 Trendyol의 15억 달러 자본 조달 이벤트다.

이 이벤트는 Alibaba가 ~85%를 소유하고 있는 터키의 떠오르는 전자 상거래 플랫폼이다.

유상증자는 Trendyol의 가치를 165억 달러로 평가했다.

이 평가에서 Trendyol은 Alibaba의 시가 총액의 약 4%를 차지한다.

Trendyol은 국제 전자 상거래에 중점을 둔 Alibaba 소유의 많은 기업 중 하나일 뿐이므로 다른 기업이 외부 자본을 조달하면 더 많은 가치를 얻을 수 있다.

알리바바의 주요 자본 조달 이벤트는 Ant Financials의 IPO 부활이 될 것이지만 현재로서는 멈춘 것으로 보이며 타이밍은 매우 예측할 수 없다.

그러나 다른 기업들은 곧 자본을 조달하고 가치를 보여줄 수 있다. 이는 주가에 긍정적인 촉매가 될 것이다.

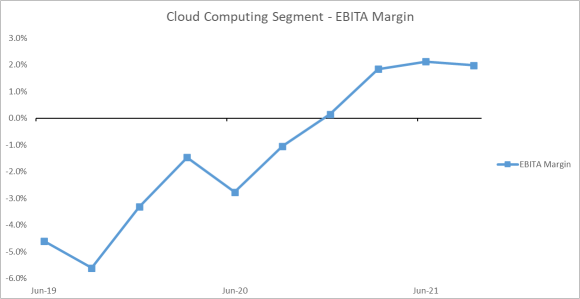

클라우드 컴퓨팅의 상승하는 이익률

클라우드 컴퓨팅의 이익 마진은 상승세를 보이며 최근 수익성 문턱을 넘어섰고, 이러한 상승세가 계속된다면 클라우드 컴퓨팅은 알리바바의 중요한 수익 동력이 될 것이다.

Alibaba Cloud는 Alibaba의 핵심 부문보다 훨씬 낮은 ~2%의 EBITA 마진이지만 추세는 분명히 마진 상승을 가리키고 있다.

클라우드 컴퓨팅은 이제 수익에 기여하고 있으며 비즈니스가 성숙해짐에 따라 이윤도 계속 증가해야 한다.

클라우드 컴퓨팅 부문은 지난 5년 동안 매출의 4%에서 10%로 성장한 Alibaba의 주요 매출 성장 동인 중 하나였다.

클라우드 컴퓨팅 수익 성장은 다른 부문의 수익 성장을 크게 앞질렀으며 컴퓨팅 성능에 대한 글로벌 수요 증가를 감안할 때 계속해서 강력하게 성장할 것이다.

위험과 불확실성

알리바바 주식에 계속 영향을 미치고 상승을 방해할 수 있는 위험이 있다.

주요 위험 중 하나이자 월스트리트가 더욱 조심스러워지는 중요한 이유는 Alibaba 핵심 시장(주로 Taobao 및 Tmall) 내의 경쟁이다.

경쟁 심화로 인해 알리바바는 고객 확보에 더 적극적으로 지출하게 되었고 이는 이윤에 부정적인 영향을 미치고 있다.

BABA는 약 1년 전에 시작하여 최근에 많은 하향 수익 수정을 경험했다. 월스트리트 애널리스트들은 이러한 수준의 이윤 축소를 예상하지 못했다. 더 많은 실적 하향 조정은 주식에 좋지 않을 것이다.

또 다른 주요 위험은 정치적이다. 중국 정부가 다음 공격을 언제 할지 정확히 알기는 어렵다. 최근의 공동 번영 서약이 그 예다.

알리바바는 중국 시민의 복지를 향상시킬 공동 번영 이니셔티브에 150억 달러를 투자하기로 약속했으며, 이는 정부가 지시한 것으로 보인다.

이 투자의 일부가 Alibaba에 도움이 되지만 중국 농촌 지역의 인터넷 액세스를 확대하여 TAM(Total Addressable Market) 및 AAC(연간 활성 사용자)를 증가시킬 것이기 때문이다.

Alibaba는 8억 6,300만 AAC로 중국 상거래의 선두 주자임을 입증했으며 성장하고 있다.

공동 번영의 서약이 자본의 생산적인 투자로 입증될지 여부는 여전히 불확실하다. 최근 AAC 데이터는 성장이 가속화되고 있음을 시사하며, 이는 증가된 고객 확보 지출이 효과가 있다는 신호다.

그러나 이러한 추세의 지속과 투자의 성공이 보장되는 것은 아니다.

전체 공동 번영 투자는 Alibaba의 연간 잉여 현금 흐름의 거의 2/3이므로 상당한 금액이다.

알리바바가 중국에서 여전히 사용자 기반을 확장하고 있는지를 다음 실적 보고서에서 확인할 수 있다.

또한 알리바바 클라우드는 최근 MIIT(Ministry of Industry Information Technology) 문제로 보안 정보 공유 플랫폼에서 사용이 중단됐다.

이 문제는 고객 인식에 영향을 미칠 수 있으므로 비용이 증가하거나 Alibaba Cloud의 성장이 감소할 수 있다.

이는 최근 마진 개선을 역전시킬 수 있는 클라우드 컴퓨팅 부문 수익성에 대한 위험이다.

이 문제가 Alibaba의 클라우드 비즈니스에 어떤 영향을 미칠지 다가오는 실적 발표에서 더 자세히 알아볼 것이다.

밸류에이션

알리바바 밸류에이션은 계속되는 실적 부진과 추정치 하향 조정으로 투자자들의 기대가 무너지면서 사상 최저 수준에 머물고 있다.

지난 12개월 동안 Alibaba는 조정 주당 순이익 9.27달러를 받았다.

이는 TTM 실적 기준 PER 12.8배에 해당한다. Alibaba는 지난 5년 동안 거의 30배에 가까운 평균 P/E 범위에서 거래되어 오늘날 P/E가 매우 매력적이다.

오늘날의 가치 평가는 Alibaba 역사의 바닥에 가깝기 때문에 논의된 위험을 상당 부분 축소한다.

낮은 P/E 배수는 투자자들이 수익이 감소하거나 알리바바가 불리한 새로운 정부 규제로 인해 계속 어려움을 겪을 것이라는 두려움을 반영한다.

결론

Alibaba는 중국과 전 세계의 다양한 고객에게 서비스를 제공하는 다양한 비즈니스의 집합체이며 이 비즈니스 집합의 가치는 2022년에 빛날 것이다. Alibaba 주식은 지난 1년 동안 거의 50% 하락한 반면 많은 자회사는 계속 성장하고 가치를 창출한다.

자회사의 자금 조달 이벤트는 알리바바에 내재된 가치를 보여주는 촉매제 역할을 해야 한다.

자본 조달 외에도 Alibaba는 이제 클라우드 컴퓨팅 부문에서 이익을 내기 시작했다. 클라우드의 이익 마진 증가는 총 마진과 수익에 의미 있는 긍정적인 영향을 미치며 이는 Alibaba의 가격 상승을 뒷받침할 또 다른 촉매다.

우리는 Alibaba가 올해 강한 반등을 할 것이라고 믿는다.

Alibaba가 계속 수익을 내지 못할 위험과 클라우드 컴퓨팅 부문이 정부에 의해 타격을 받을 수 있다는 위험에도 불구하고 Alibaba는 TTM 조정 수익에 12.8x P/E에 불과한 좋은 투자처럼 보인다.

출처 Alibaba Stock: 2 Catalysts That Could Push The Stock Higher Ahead Of Earnings

Feb. 21, 2022 7

[한스 생각]

알리바바는 장기 종목이다.

기다리는 사람에게 복이 있나니.

대장주는 보통 때가 되면 잘 오른다.