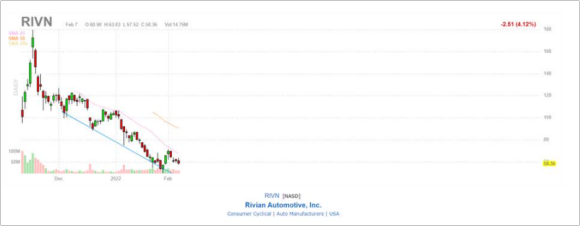

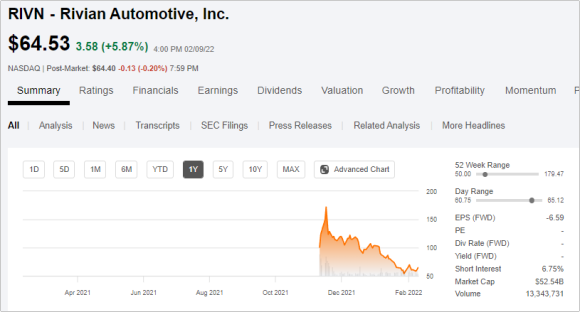

Rivian Automotive 주가는 고점 대비 67% 낮은 수준에서 거래되고 있으며 과매도 직전에 있다.

Rivian Automotive는 미래 성장에 대한 탁월한 전망과 함께 이번 10년 동안 상당한 수의 전기 자동차를 제공할 예정이다.

나는 주가가 너무 많이 하락했으며 이제 매력적인 위험/보상 비율을 제공한다고 생각한다.

대량 주식의 하락은 Rivian 자동차를 구매할 기회를 만든다.

2021년 11월 Rivian Automotive의 IPO는 $78의 가격으로 진행되었다. 불과 4개월 후, Rivian의 주식은 IPO 가격에서 25% 할인된 가격으로 거래되고 있다. 주가도 2022년 초 이후 44% 하락했다.

주가가 11월 이후 지속적으로 하락한 것을 감안할 때 두 번째 요인이 작용하고 있다고 생각한다.

Rivian Automotive는 오늘날 가장 빠르게 성장하는 산업 중 하나인 전기 자동차에서 많은 주식을 보유하고 있다.

넉넉한 대차대조표는 수년간 생산 성장에 자금을 조달할 수 있다.

대차 대조표는 Rivian Automotive를 다른 EV 회사와 차별화하는 요소다. Rivian Automotive의 주주 구조에는 재정 지원과 주문을 제공한 Amazon 및 Ford와 같은 현금이 풍부한 투자자가 포함되어 있다.

Rivian은 Amazon으로부터 상업용 배송 차량용 배송 밴 100,000대에 대한 주문을 받았다.

Rivian Automotive의 현금 보유고는 2021년 기업공개(IPO)의 결과로 증가했다. IPO 수익을 조정한 후 Rivian의 대차대조표에서 현금 및 현금 등가물 포지션은 199억 달러의 잔액을 보여주었다.

제 생각에는 다른 어떤 전기 자동차 제조업체도 생산 및 배송을 확장할 수 있는 이만큼 많은 현금 화력을 가지고 있지 않다. IPO 후 조정된 현금 포지션은 Rivian 시가총액의 38%를 차지한다.

이 현금 잔고는 생산 규모에 대한 상당한 투자 자금을 조달할 수 있도록 함으로써 이점을 제공한다.

다른 어떤 EV 회사보다 빠르게 확장할 수 있다. 이 회사는 현재 R1 플랫폼을 기반으로 하는 R1T와 R1S, RCV 플랫폼을 기반으로 하는 EDV 700의 세 가지 주요 모델을 모두 포함하는 15만대의 전기 자동차 생산 능력을 보유하고 있다.

2023년까지 연간 생산 능력을 20만대까지 늘리기 위해 추가 투자가 이뤄질 예정이다.

Rivian의 재정 상태가 개선될 것이다.

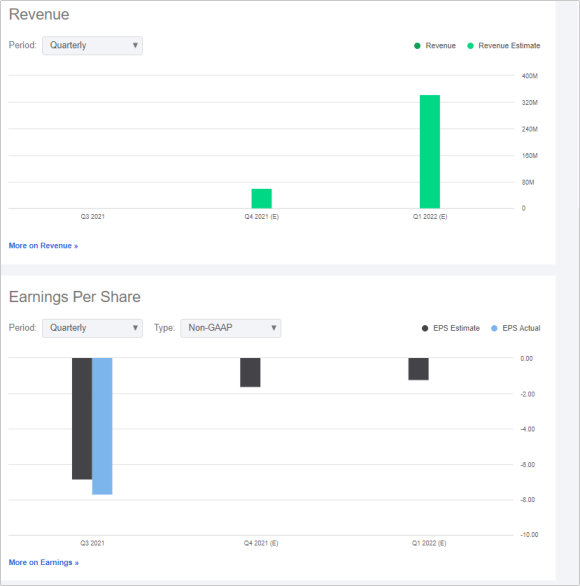

리비안 오토모티브는 지난해 4분기부터 납품을 시작했다. 2021년의 절대 배송 수는 약 1K로 무시할 수 있다. 재정 상황은 비즈니스 모델을 이제 막 시작한 회사를 반영한다.

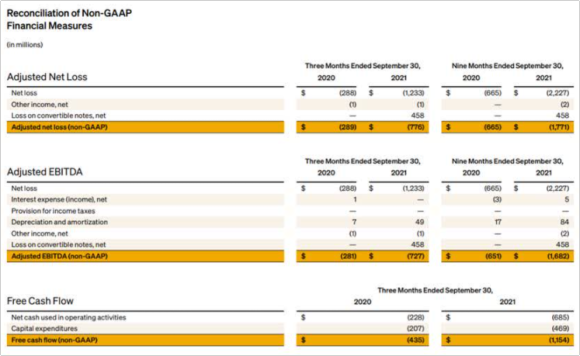

Rivian Automotive의 조정된 순 손실은 1월부터 9월까지 3배 증가한 18억 달러로 조정되었으며 조정 EBITDA 및 잉여 현금 흐름도 마이너스였지만 향후 2년 동안 예상되는 생산 및 인도 규모의 규모는 재무 스코어 카드가 훨씬 좋아질 것이다.

다각화된 전기차 사업으로 기업 리스크 제한

R1T, R1S 및 EDV 700의 세 가지 전기 자동차 모델을 동시에 만들었다.

병렬 개발의 장점은 회사가 동시에 세 가지 전기 자동차 세그먼트를 공격한다는 것이다.

제 생각에는 리비안 오토모티브의 RCV 플랫폼을 기반으로 아마존을 위해 맞춤형으로 설계된 EDV 700이 특히 유망하다.

EDV 700은 공식 EPA 테스트 절차를 사용한 내부 테스트에 따르면 한 번 충전으로 최대 201마일을 이동할 수 있는 배터리로 구동되는 상업용 배송 차량이다.

대부분의 전기 자동차 회사는 소비자 시장에서 전기 자동차를 출시하지만 상업 시장에서는 출시하지 않는다. 이는 Rivian Automotive에 저평가된 성장 기회를 제공한다.

Rivian의 EDV 700 상업용 배달 밴은 Ford의 최근 출시된 E-transit과 경쟁할 것이다.

전기 자동차 시장의 상업용 밴 부문에 대한 Rivian Automotive의 초점은 시장이 트럭 및 SUV 소비자 부문보다 훨씬 덜 경쟁적이기 때문에 수익성 있는 전략적 도박으로 판명될 수 있다.

풍부한 다중이 성장 기대치에 부합

Rivian Automotive는 2022년과 2023년에 빠르게 생산을 늘릴 것으로 예상된다.

Rivian의 EV 판매는 2021년 5,700만 달러에서 2022년 35억 달러로 급증할 것으로 예상된다.

Rivian Automotive는 트럭, SUV 및 상업용 밴 판매에서 2023년까지 연간 70억 달러의 수익을 창출할 수 있다.

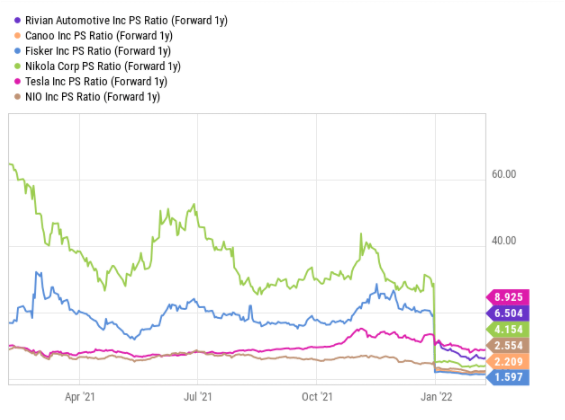

이러한 성장 잠재력은 7의 판매 배수로 해석되며, 이는 전기 자동차 산업에서 비정상적으로 높은 판매 배수가 아니. Rivian을 포함한 대부분의 배수는 최근 몇 달 동안 크게 하락했으며 배수가 암시하는 판매 잠재력은 이제 매우 매력적으로 보인다.

결론

리비안 오토모티브는 성장 전망이 뛰어나 아마존과 포드가 투자했다는 사실이 투자 사례를 더욱 강화시킨다.

Amazon은 또한 Rivian Automotive로부터 100,000대의 배송 차량을 주문했으며 전기 자동차 제조업체가 R1T, R1S 및 EDV 700 배송 규모를 확대하기 시작하면 판매 예상이 급증할 것이다.

Rivian의 시가 총액과 관련된 현금 잔고의 크기를 감안할 때 Rivian 주식은 이제 저렴한 것으로 간주 될 수 있다. 그 결과 밸류에이션 인하는 2배 이상 하락할 가능성이 있다.

출처 Rivian Has Become A Bargain

Feb. 09, 2022

[한스 생각]

아직 적자보는 회사.

시총 525억 달러

생각보다 큰데.

매출이 있고 적자는 줄어드네.