50% 하락은 조정일 뿐 베어마켓은 아니다.

기술적으로 "수정"과 "약세장"을 본질적으로 구분해야 한다.

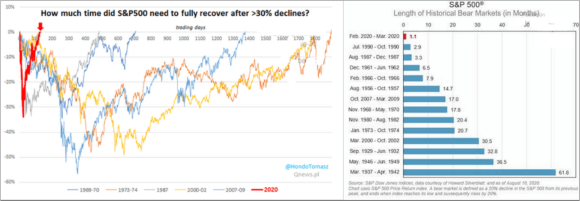

2020년 3월 주식 시장은 한 달 동안 무려 35%나 하락했다.

빠르고 급격한 하락이었고, "공식적인" 약세장이었다.

그러나 연준의 대대적인 개입으로 하락세의 반전도 마찬가지로 신속했다.

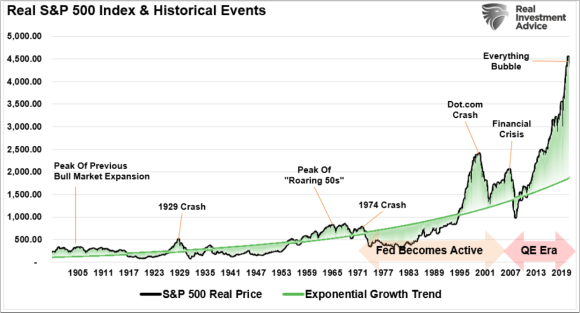

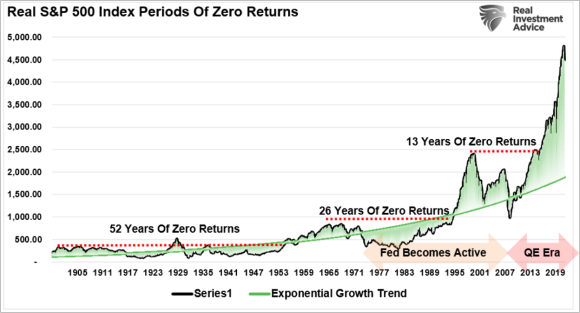

한 가지 중요한 점은 역사적으로 기하급수적 성장 추세보다 큰 편차가 "평균 회귀"라는 것이다.

불 베어 마켓 정의

"수정"과 "약세장"의 차이를 이해하는 데도 이러한 구분이 필수적이다.

"수정"은 일반적으로 짧은 시간 동안 발생하며 가격의 일반적인 추세를 깨뜨리지 않으며 시장이 새로운 최고점으로 되돌아가면 신속하게 해결된다.

"약세장"은 밸류에이션이 하락하여 몇 개월에 걸쳐 하락하는 장기 문제인 경향이 있다.

2020년 3월의 가격 하락은 월별 마감 데이터를 사용하여 비정상적으로 신속했다. 그러나 그 하락은 장기적인 강세 추세를 깨뜨리지 않았고 빠르게 새로운 최고점으로 반전되어 "수정"임을 시사했다.

2020년의 추세와 이미 큰 편차가 있는 것을 감안할 때 추세를 다시 테스트하려면 20% 이상의 감소가 필요했다.

위의 차트를 검토하면 이후 강세 추세를 다시 테스트하려면 훨씬 더 큰 규모가 필요하다.

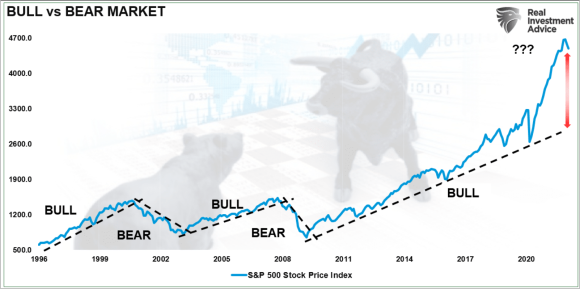

50%만 하락

최근 주요 '약세장'이 도래하고 있다는 논의가 많다.

그러나 이러한 회귀가 실제 약세 시장인가? 아니면 계속되는 강세 추세에서 조정으로 남을 것인가?

예를 들어 나스닥 지수를 살펴보겠다. 2020년 3월 이후 처음으로 지수가 50일, 100일, 200일 이동평균선 아래에서 거래되고 있다. 이전 지원 수준이 무너지면 시장에 "추세 변화"가 발생할 수 있다.

현재 시장이 평균 이하로 거래되면서 시장의 분위기가 바뀌고 있다.

나스닥에 집중하는 것은 단지 5개 기업의 극단적인 가중치를 감안할 때

최근 실적 보고서에 따른 메타 및 Netflix 하락은 해당 "대장주"의 지원이 손실될 경우 어떤 일이 발생하는지 맛보기에 불과하다.

시장의 "성장" 기간이 끝나면 나스닥은 2009년 저점에서 50% 하락을 완료할 수 있는 상당한 방법이 있다.

그러나 그 조정은 나스닥을 이전의 강세 추세선으로 되돌릴 뿐이다.

이는 가격의 강세 추세 또는 강세장이 그대로 유지됨을 의미한다.

61.8% 하락은 강세 추세를 깨서 "약세장"이 될 것이다.

주가의 50% 하락이 여전히 시장의 "강세 추세"를 유지한다는 것을 깨달았을 때, 10년 간의 통화 개입으로 인해 시장이 얼마나 악화되었는지를 보여 준다.

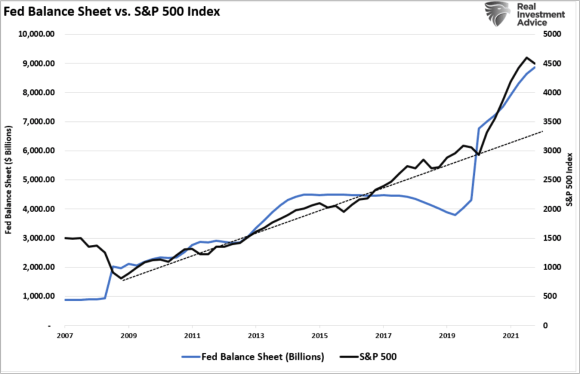

연준의 지나친 유동성 공급은 규칙을 어겼다.

2020년 연준이 팬데믹으로 인해 금융 시장을 "구제하기" 위해 과도하게 반응하면서 시장 과잉이 역사적으로 전례가 없는 수준에 이르렀다.

따라서 불가피한 "평균 회귀"도 마찬가지로 전례가 없을 것이다.

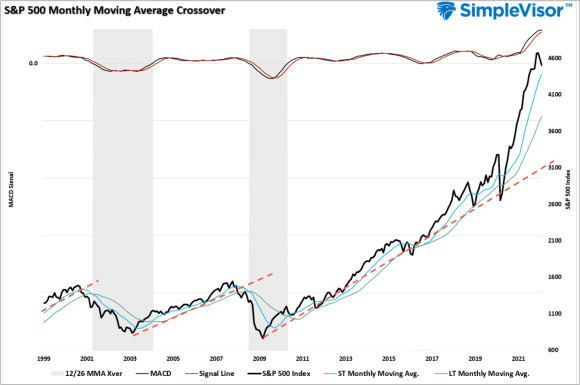

S&P 500 지수의 장기 월간 가격 차트와 MACD 신호를 보면 같은 이야기가 나온다.

최근 지나친 주가의 상승 편차는 지난 2년 동안 금융 시장에 대규모 유동성이 유입되었기 때문이다.

이것이 시장의 50% 하락이 강세 추세가 그대로 유지되기 때문에 기술적으로 "약세장"으로 분류되지 않는다는 것을 이해하기 어려운 이유다.

그러나 제 말을 오해하지 마시기 바란다. "평균 회귀"는 투자된 가계의 재정적 자산에 치명적일 것이다.

1월의 하락은 더 큰 하락의 시작인가?

역사상 모든 약세장에는 초기 하락, 반사적 랠리, 시장 초과분을 되돌리는 장기간의 하락이 있었다.

투자자들은 초기 하락에서 랠리가 끝날 때까지 자신이 어디에 있는지 결코 알지 못한다.

연준의 부양책으로 인한 시장 편차가 2020년 3월의 장기 추세 이상으로 확장되었기 때문에 그 "수정"의 깊이는 놀라운 일이 아니다.

현재 편차가 다른 모든 편차보다 작다는 점을 감안할 때, 이후의 하락의 깊이도 똑같이 크다는 것을 암시한다.

물론 문제는 연준의 다음 라운드 개입이 '재정 안정'을 회복하기에 충분할지 여부다.

결코 안심할수 없다.

출처 A 50% Decline Will Only Be A Correction

Feb. 08, 2022

[한스 생각]

50% 하락해도 여전히 강세장이란다.

그럼 얼마나 더 하락해야해?

강세장인지 약세장인지 상관없이

연준의 지나친 유동성 공급으로 주가가 비 이상적으로 높다는 얘기다.

평균 회귀한단다.

개박살?

설마 그 정도는 아니겠지.

연준이 인플레를 유지하고 미국 빚을 탕감할 필요가 있다.

즉 금리도 생각보다 덜 올리고 돈도 생각보다 덜 긴축할듯 하다.

새로운 세계일듯하다.

이미 과거의 세계로는 못돌아간다.

갔다가는 일본의 잃어버린 30년이 된다.

디플레가 된다.

디플레가 연준이 가장 싫어하는것이다.

그래서 50% 주가 회귀는 아니고 적정한 회귀일듯 하다.