앞으로 강력한 주주 보상을 생성할 수 있는 고유 능력이 있다.

따라서 Chevron Corporation은 투자가 된다.

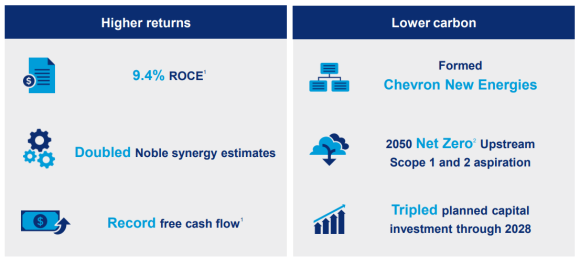

셰브론 2021 퍼포먼스

Chevron은 전반적인 재무 건전성을 보여주는 강력한 2021년 실적을 달성했다.

쉐브론은 130억 달러에 Noble Energy를 인수하여 두 배의 시너지 효과를 얻었다. 기록적인 FCF를 달성했으며 계속해서 새로운 에너지에 투자하고 있다.

새로운 에너지에 대한 2028년까지 계획된 자본 투자를 3배로 늘렸으며, 이는 투자자에게 추가적인 현금 흐름과 성장을 제공할 것이다.

2021년에 회사는 회복기인 FCF에서 211억 달러를 창출했다. 회사는 이를 4.3%의 배당 수익률과 14억 달러의 자사주 매입(~0.6%)으로 전환했다.

또한 회사는 129억 달러의 부채를 상환했으며 이는 자기 자본 가치에 ~5%를 추가한다.

전반적으로 회사는 자산 매각에 힘입어 ~10%를 주주들에게 돌려줄 수 있었다.

회사의 더 낮은 자본 지출에도 불구하고 재무 건전성을 보여주는 100% 이상의 준비금 교체 비율을 유지하고 있다는 점은 주목할 가치가 있다.

셰브론 2022 전망

2022년에 Chevron은 가격이 배럴당 90달러에 머물지 않을 것으로 보고 있다.

오히려 회사는 중간 주기 가격($60/배럴)을 계획하고 있다. 이는 회사가 다른 회사에 비해 생산량을 늘리는 데 더 적은 비용을 지출한다는 것을 의미하지만 경기 침체 시 현금 흐름이 더 보호된다는 의미이기도 하다.

Chevron 2022 전망 - Chevron 투자자 프레젠테이션

Chevron은 2021년부터 하루 약 160,000배럴의 계약이 만료될 것으로 예상하고 있으며 Brent당 약 $71이다.

여기에서 회사는 계약 만료 또는 자산 매각을 제외하고 2-5% 증가를 보고 있다.

이는 배럴당 60달러이므로 회사는 실제로 2021년에 비해 훨씬 낮은 석유 환경을 계획하고 있다.

계약 만료를 계산하면 회사는 생산량이 ~1.5% 감소할 것이며 2022년 생산량은 여전히 하루 300만 배럴을 넘을 것이다. 회사는 또한 셰일 오일(Permian Basin 포함)에 투자하고 있다.

Chevron 주주 환원 가능성

주주 환원 관점에서 Chevron은 2022년에 상당한 주주 보상을 창출하기 위해 최선을 다하고 있다.

회사는 올해까지 약 40억 달러의 자사주 매입을 안내하고 있으며 이는 거의 2%의 주주 수익이다.

회사의 막대한 배당금과 결합하여 회사는 배당금 + 자사주 매입으로 인한 주주 수익에서 약 6%를 이끌고 있다. 이는 실질적으로 높은 한 자릿수 주주 수익률이다.

회사는 상당한 수익 잠재력을 가지고 있다.

2021년 3분기에 회사는 배럴당 70달러의 브렌트유 수입으로 60억 달러 상당의 수익을 올렸다.

회사가 명시한 2022년 수입 차이는 브렌트유 1달러 변경당 4억 달러이다.

이는 현재 유가에서 2022년 내내 회사가 320억 달러의 수익을 창출할 수 있음을 의미한다.

그러면 회사의 P/E 비율은 약 7.5이 된다. 회사는 이미 6%의 주주 수익률을 목표로 하고 있지만 최근에는 부채도 적극적으로 갚고 있다.

리스크

Chevron은 최근 실적 부진해서 주가가 내렸었다.

회사의 대형 LNG 사업은 2021년 4분기 천연가스 가격 급등을 제대로 활용하지 못했다. 회사가 배럴당 60달러 환경을 계획하고 있기 때문에 투자자들은 회사가 50% 더 높은 가격을 적절하게 활용할 수 없을 것이라고 우려하고 있다.

그러나 품질 자산에 대한 회사의 초점은 이전에 나타났다. 이 회사는 2016년 붕괴 직전에 100억 달러 규모의 LNG 프로젝트를 개발했으며 그 이후로 순조롭게 진행되었다. 회사는 현재 원유 가격에서 두 자릿수 주주 보상을 생성할 수 있는 능력이 여전히 있다.

회사가 지속적인 주주 보상을 창출하여 가치 있는 투자가 되기를 기대한다.

자사주 매입은 배당금 지출을 절약한다.

부채 상환은 전반적인 재무 상태를 개선한다. 우리는 회사가 20% 이상의 거대한 주주 보상을 기대하지 않지만 강력하고 꾸준한 보상을 기대한다.

Chevron 위험은 원유 가격입니다. 배럴당 70달러에서 회사는 투자자에게 꾸준히 높은 한 자리 주주 보상을 생성할 수 있다. 배럴당 90달러에서 주주 보상 측면에서 두 자릿수에 도달할 수 있다. 그러나 가격이 그렇게 높게 유지될 것이라는 보장은 없다.

결론

Chevron은 고유한 자산 포트폴리오를 보유하고 있다. $60/Brent의 더 낮은 가격으로도 회사는 더 높은 마진과 더 높은 수익을 창출할 것이다. 그러나 회사가 계획하고 있는 $60/Brent에서 우리는 더 높은 한 자릿수 주주 보상만을 기대한다.

그것은 신뢰할 수 있는 주주 보상의 오랜 역사를 가진 회사의 신뢰할 수 있는 주주 보상이다.

배럴당 90달러에서 현재 가격에 근접하면 이러한 주주 보상은 두 자릿수이다.

이러한 인상적인 주주 보상은 Chevron이 가치 있는 투자임을 강조하는 데 도움이 된다.

우리는 회사가 안정적인 주주 보상을 계속해서 창출할 것으로 기대하며 실적 부진 이후 포트폴리오에 추가할 것을 권장한다.

출처 Chevron Has Continued Earnings Potential

[한스생각]

자사주 매입. 유가의 여전한 고승

이런 키친사이클 하락시에 빛과 같은 주식이 유가 주식이다.