테슬라 주가가 2022년에 30% 이상 하락 했다.

게다가 Tesla는 예상보다 나은 분기 실적을 보고했지만 공급망 문제에 직면해 있다.

테슬라 1년 주가

RSI가 30에 가까워지면서 Tesla의 주식은 이제 기술적으로 과매도 영역에 진입하고 있다.

200일 이동 평균에 접근했다.

회사의 견실한 실적 보고서, 강력한 모멘텀, 강화된 기술 이미지를 감안할 때, 우리는 주가가 회복되고 곧 다시 상승 추세를 시작할 것이다.

Tesla의 주식은 $800 수준에서 바닥을 칠 수 있다.

올해 주가가 하락한 이유

다른 많은 고성장 기술 회사와 마찬가지로 Tesla는 작년 늦가을에 눈부신 성과를 거두었다.

주가는 5월 저점에서 11월 사상 최고치까지 두 배 이상 뛰었다.

Tesla는 내가 11월 tech-top에서 경고한 주요 기술 주식 중 하나였다.

그러한 놀라운 이익이 지속 가능한 것으로 보이지 않았기 때문이다.

Tesla의 주식은 연준의 긴축 정책 및 기타 성장 장애물로 인해 심각한 재평가를 받았다.

최근 Tesla가 공급망 문제에 대한 지속적인 우려를 표명한 후 Tesla 주가가 11% 급락했다.

하락이 곧 끝날 수 있는 이유

공급망 문제가 일시적인 것으로 판명 되어야 하고 회사의 성장이나 수익성 전망에 지속적인 영향을 미치지 않아야 하기 때문에 이 시점에서 회사 주가의 광범위한 하락은 과민 반응일 수 있다.

Tesla는 향후 몇 년 동안 매출과 EPS를 크게 확장해야 하므로 Tesla의 성장 스토리가 손상되지 않았음을 알 수 있다.

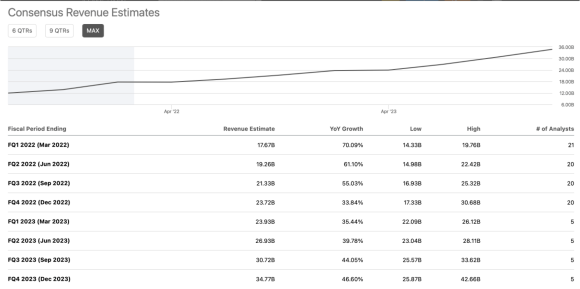

예상 수익

Tesla는 작년에 약 540억 달러의 매출을 올렸으며 전년 대비 약 71% 증가했다.

올해의 컨센서스는 매출이 820억 달러로 전년 대비 약 52% 증가했다.

내년의 컨센서스는 매출이 약 1,170억 달러로 전년 동기 대비 43%의 매출 증가를 의미한다.

따라서 천문학적인 매출로 Tesla의 성장은 견실한 상태를 유지해야 한다. Tesla는 고성장 회사이기 때문에 반드시 수익성이 높을 필요는 없다. 그럼에도 불구하고 회사는 여전히 높은 수익성 잠재력을 보여주고 있다.

EPS 비트 패턴

눈부신 성장 외에도 Tesla는 점점 더 수익성이 높아지고 있다.

2021년 EPS는 약 330% YoY 급증 했다. 또한 올해는 86% 추가 상승(컨센서스 추정)이 예상 된다.

또한 Tesla가 분석가의 예측을 능가하는 데 능숙해지고 있음을 알 수 있다.

예를 들어, EPS 예측은 작년에 $5.75였지만 2021년 EPS는 $6.78로 분석가 수치보다 18% 크게 증가한 것으로 보고 되었다. 올해의 컨센서스 EPS 추정치는 $10.71이지만 EPS 초과 실적이 계속될 것이기 때문에 회사의 수익은 $12.85에 근접할 수 있다.

또 다른 견고한 분기

Tesla는 4분기에 2.54달러의 비GAAP EPS를 제공하여 컨센서스 추정치를 16센트 상회하는 또 다른 기록적인 분기를 보고 했다. 매출은 177억 2000만 달러로 전년 동기 대비 65% 증가한 매출 10억 8000만 달러로 컨센서스 추정치를 뛰어 넘었다. 자동차 총 마진은 분기에 30.6%를 기록 했다.

잉여 현금 흐름은 전 분기의 13억 3000만 달러에서 27억 8000만 달러로 증가 했다.

전반적으로 Tesla는 매우 건전한 수익 보고서를 제공했으며 회사는 앞으로 계속해서 견고한 수익을 제공해야 할 것으로 보인다.

내 견적 대. 테슬라의 결과

몇 주 전 이전 Tesla 분석에서 저는 4분기 추정치를 제공했다.

돌이켜보면 대부분의 계산은 아주 근사 했다. 내 예상 수익은 약간 더 높았고 규제 크레딧을 제외하면 Tesla의 실제 결과에서 2억 미만이었다.

Model 3/Y 부문의 수익이 다소 낮아서 내 모델에서 사용한 것보다 ASP($48K 대 $50K)가 약간 낮다.

매출 총이익과 영업이익률은 예상보다 높은 판관비 증가에도 불구하고 매우 양호한 상태를 유지하고 있다.

회사의 판관비 비용은 예상보다 현저히 높았으며 확장 및 공급망 문제 증가로 인한 것 같다. 이러한 요소가 단기적으로 약간의 비용 증가에 기여할 수 있지만 문제는 일시적이라고 생각한다.

또한, 생산 효율성 증가로 운영 비용 압박이 상쇄되고 수익성이 계속 유지될 것이다.

결론

Tesla의 주가는 제가 11월에 경고를 시작한 이후로 눈에 띄게 하락했다.

이제 주식은 과매도 영역에 접근하고 있으며 성장을 방해하는 회사의 공급망 문제에 대한 우려가 과장된 것일 수 있다.

Tesla는 또 다른 견고한 수익 보고서를 발표했으며 앞으로 건강한 마진으로 수익과 EPS를 계속 확장해야 한다.

회사는 상당한 성장 활주로를 가지고 있으며 우리가 발전함에 따라 계속해서 컨센서스를 초과할 것이다.

Tesla의 주가는 곧 안정될 것이며 앞으로 새로운 상승세에 접어들 것이다. $800 수준에서 내 위치에 주식을 추가하는 것을 고려할 것이다.

Tesla에 대한 리스크

Tesla에는 위험이 존재하며 몇 가지가 있다.

수요 둔화, 경쟁 심화, 공급 문제, 성장 감소 및 기타 변수는 모두 Tesla가 2022년 및 그 이후에 크게 상승할 것이라고 베팅하기 전에 고려해야 할 모든 위험 이다.

회사 주가가 크게 조정되는 것을 보았지만 심각한 문제로 인해 Tesla의 가치가 더 하락할 수 있으며 심각한 문제가 발생하면 회사 주가가 역전될 수도 있다. 따라서 Tesla는 대부분의 다른 거대 기술 대기업보다 위험이 더 높은 회사이고

Tesla에 투자하기 위해 자본을 투입하기 전에 위험을 신중하게 고려해야 한다.

출처 Tesla: The Bottom Is Near

[한스 생각]

빨라도 3월 16일 연준 FOMC이후가 진바닥일것이다.

서두를 필요가 없다.

한스는 이번에 테슬라가 바닥을 치면 처음으로 테슬람이 되어볼 생각이다.

마지막 기회인듯 하기 때문이다.

테슬람 오 알라신이시여 알라 테알라 테슬람.